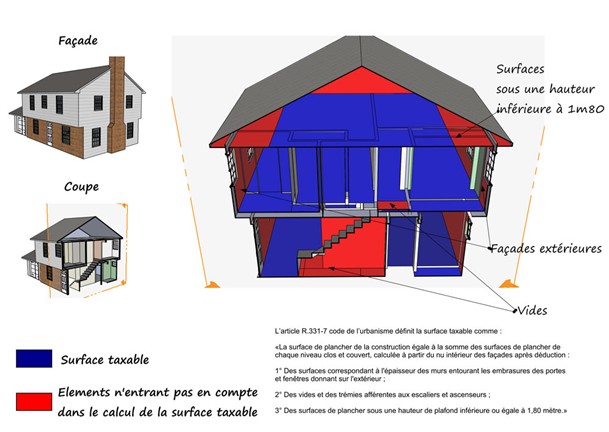

La surface qui sert de base de calcul à la taxe d'aménagement correspond à la somme des surfaces closes et couvertes, sous une hauteur de plafond supérieure à 1,80 m, calculée à partir du nu intérieur des façades.

Il faut en déduire :

• l'épaisseur des murs qui donnent sur l'extérieur,

• les trémies des escaliers et ascenseurs.

Constituent donc de la surface taxable tous les bâtiments (y compris les combles, celliers, caves, dès lors qu'ils dépassent 1,80 m de hauteur sous plafond), ainsi que leurs annexes (abri de jardin notamment).

Un bâtiment non clos (ouvert sur l'extérieur avec une cloison de façade en moins, pergola ou tonnelle par exemple) ou une installation découverte (une terrasse par exemple) ne doit donc pas être compris dans la surface taxable. A contrario, une véranda couverte et close est taxable.

Si certains ouvrages sont exclus de la surface taxable, ils sont cependant soumis à la taxe de façon forfaitaire par emplacement (aire de stationnement, piscine découverte, panneau solaire au sol, éolienne, etc.).

Attention : il ne faut pas confondre la surface taxable avec l'emprise au sol, la surface habitable ou la surface de plancher qui détermine les formalités d'urbanisme (permis de construire et déclaration préalable) et le seuil de recours à un architecte.